兴业:房地产周期迭更,地产债投资价值分化加剧

本文来自微信公众号”兴证固守研究“,作者为分析师黄伟平,原标题“从政策周期视角看地产债投资价值的演绎 ——信用策略半月谈”

投资要点

地产政策周期松紧演变的背后

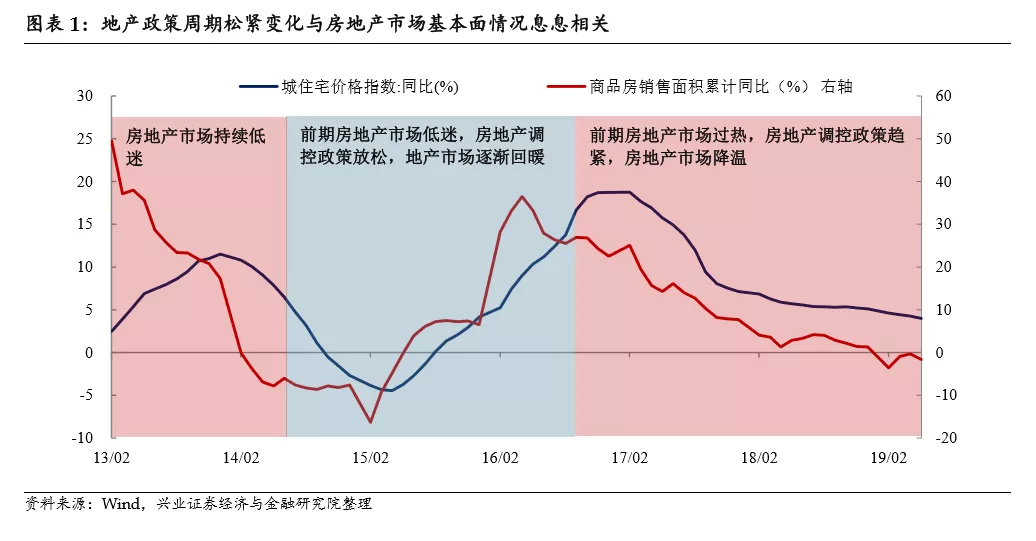

1)以史为鉴,地产政策周期松紧变化与房地产市场的基本面表现息息相关。

2)房企发债融资的变化与地产调控政策的松紧周期整体上也相吻合。但需要指出的是,18年下半年以来,虽然地产调控政策依然偏紧,但是“宽货币+宽信用”的溢出效应下,信托资金等依然较多流向了房地产领域。对此政府近期又出台了多项举措限制地产融资。

地产政策松紧演变下,地产债投资价值的分化

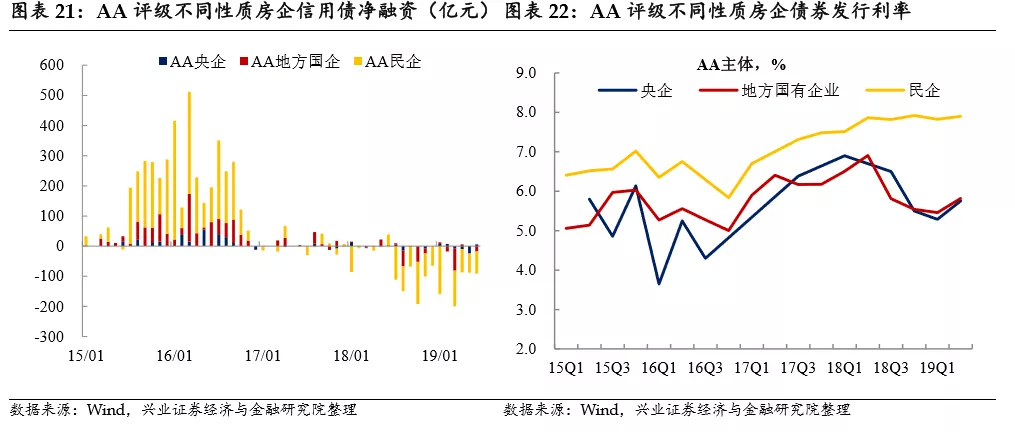

1)政策松紧演变下,不同资质房企的融资分化明显。对于央企和地方国企,虽然净融资规模在不同等级间有一定的差异,但融资成本的分化并不明显;对于民营房企,净融资和融资成本在不同资质间的分化显著,且18年下半年以来民企与国企间的分化也在急剧拉大。

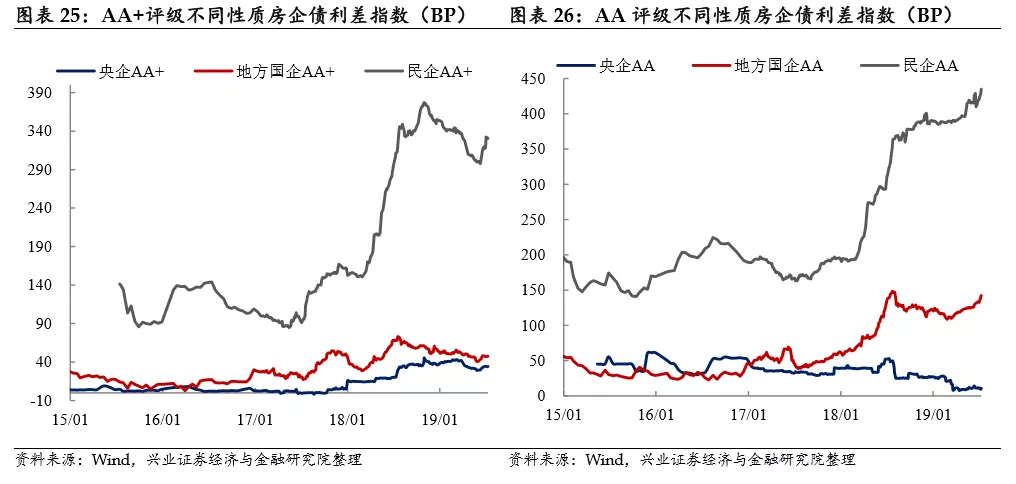

2) 政策松紧演变下,地产债估值走势的分化。与融资成本的分化相似,AA民企利差并未在18年下半年以来的“宽货币+宽信用”政策下有所下行,反而一路走高,AA+民营房企也直到18年10月民企纾困政策的加码下才开始下行。投资者对民企(尤其是偏弱资质民企)与国企的态度分化,导致了地产债估值分化的进一步加剧。

当前政策环境下,地产债怎么看?

1)一系列高压政策下,房地产银行贷款、信托、境外发债等融资渠道收紧,房地产企业面临较大的偿付压力;

2)整体来看,对于资质较优的央企和地方国企,信用风险整体较低,政策收紧对其冲击相对较小,但超额收益明显减弱;而对于过去较多依赖信托等方式融资的弱资质民营房企,尤其是投资风格较为激进的企业,政策趋紧下将会受到更大的冲击,个体之间的分化可能进一步加剧,投资者需要保持谨慎。

3)房地产企业把握自身资产和负债平衡的能力仍是投资者需要关注的重点,优质龙头企业在融资能力上享有显著优势,个体房企的经营特征和战略布局更是投资者价值挖掘的重点。

风险提示:基本面变化超预期;房地产政策变化超预期。

报告正文

近期银保监会对部分房地产信托业务增速过快、增量过大的信托公司进行了约谈警示,发改委发文提出房地产企业发行外债只能用于置换未来一年内到期的中长期境外债务。一系列高压政策下,房地产融资渠道进一步收紧,引起市场热切关注。地产政策松紧演变的背后反映了什么?不同地产政策周期下地产债的表现有何差异?未来的房地产债怎么看?本文带您一一解读。

1 地产政策周期松紧演变的背后

以史为鉴,地产政策周期松紧变化与房地产市场的基本面表现息息相关。通过梳理14年以来的房地产政策演变与房地产销售等基本面情况,我们发现在房地产市场比较低迷的环境下,房地产调控政策往往会趋于放松以刺激市场回暖;而在房价上涨较快的背景下,房地产市场的调控政策将会趋严。

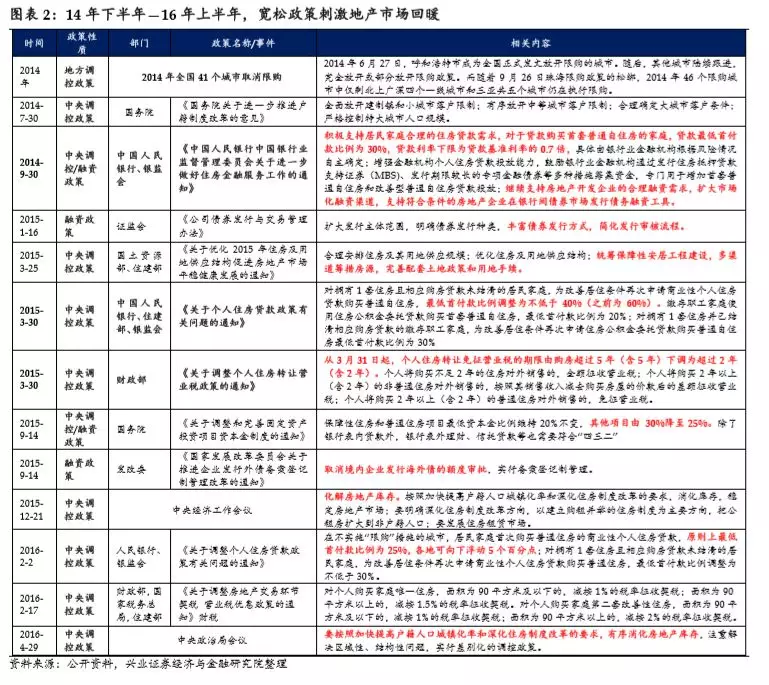

1.1 14年下半年—16年上半年,宽松政策刺激地产市场回暖

14年下半年开始,各地区开始放松地产调控政策;中央政策层面上,“930新政”+“330新政”先后出台以刺激地产市场回暖;融资政策上,证监会、发改委也先后放松了境内外发债融资条件。

14年6月27日,呼和浩特市成为全国正式发文放开限购的城市,全年来看,2014年46个限购城市中多达41个城市取消了限购;

14年9月30日,人民银行、银监会发布《关于进一步做好住房金融服务工作的通知》,积极支持居民家庭合理的住房贷款需求,继续支持房地产开发企业的合理融资需求,扩大市场化融资渠道;

15年3月30日,《关于个人住房贷款政策有关问题的通知》和《关于调整个人住房转让营业税政策的通知》接连出台。文件提出下调二套房最低首付款比例;将个人住房转让免征营业税的期限由购房超过5年(含5年)下调为超过2年(含2年)。

本阶段地产调控政策转松的背后,是前期房地产市场的持续低迷。

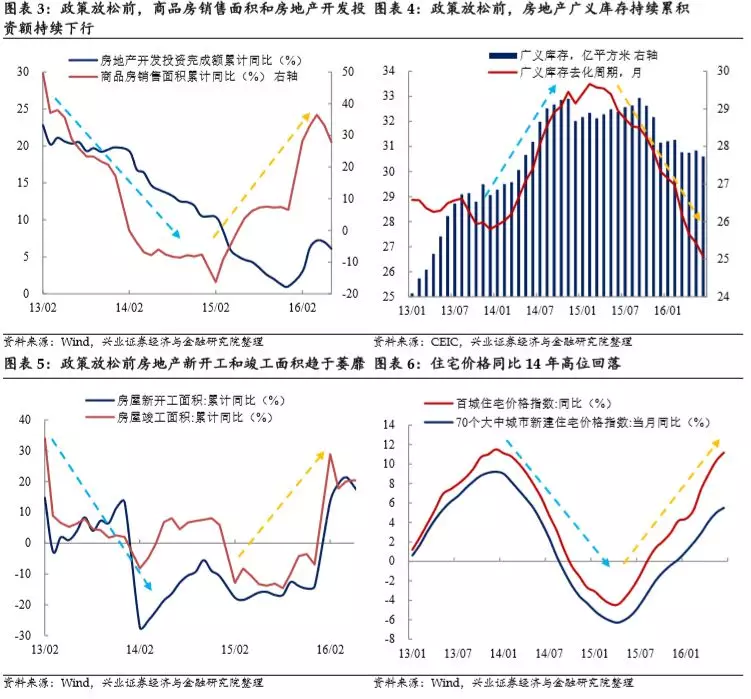

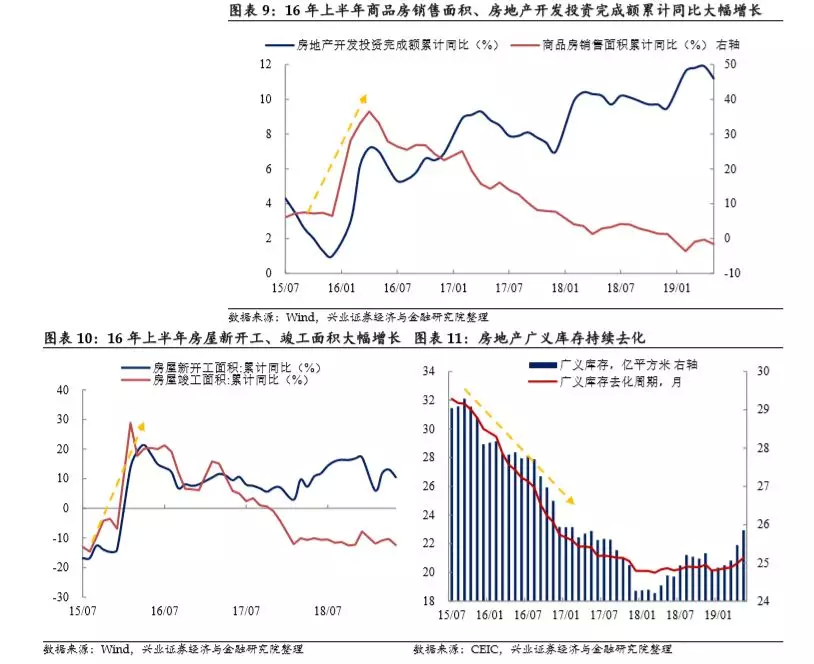

在地产政策放松前,商品房销售面积和房地产开发投资额累计同比已经处于持续下行期,进入14年后商品房销售面积累计同比更是开始转负,房地产新开工和竣工面积也趋于萎靡;

房地产库存持续累积,14年11月的广义库存已经上升到29.27亿元平方米,去库存压力明显,15年12月的中央经济工作会议上就提到要化解房地产库存,16年4月中央政治局会议报告再次提到要有序消化房地产库存;

住宅价格同比自14年以后也开始高位回落。

一系列宽松政策刺激下,房地产市场开始回暖。商品房销售面积大幅反弹,房地产累积库存自15年4月开始下行,16年6月的房地产广义库存已经下降到27.74亿元平方米,广义库存去化周期下行至26.6个月(14年12月时的高点为33.5个月)。住宅价格也在15年4月开始触底反弹,持续走高。

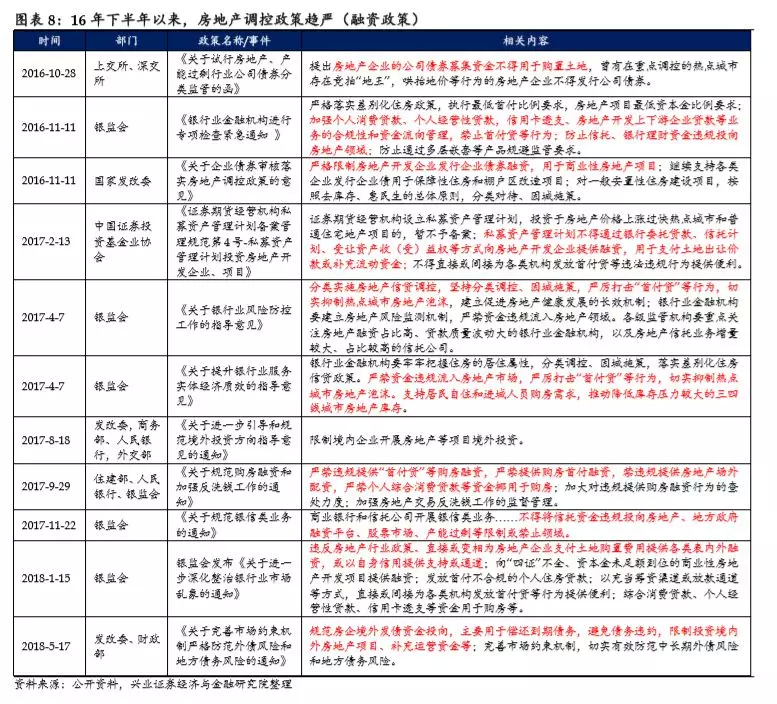

1.2 16年下半年以来,房地产调控政策再次趋严

16年上半年在房地产市场过热情形下,房地产调控政策开始整体趋严。16年7月的中央政治局会议上首次提出了抑制资产泡沫,12 月的中央经济工作会议报告中提出了“要坚持房子是用来住的、不是用来炒的的定位,建立符合国情、适应市场规律的基础性制度和长效机制”。银监会、发改委等部门对房地产市场的融资管控也开始收紧。

需要指出的是,本轮房地产调控政策有3个重要标签:房住不炒、长效机制与因城施策。而因城施策的背后在于房地产市场的区域分化。

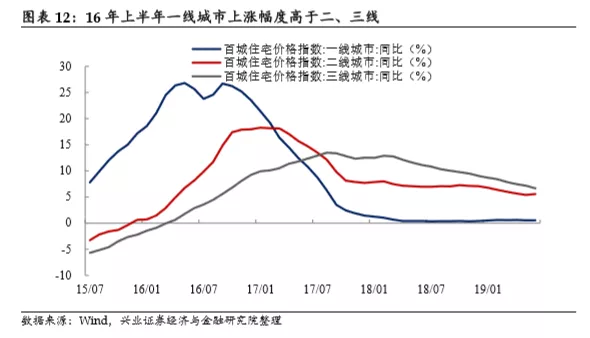

本轮调控政策收紧之前,房地产市场已经明显过热。16年上半年商品房销售面积、开发投资完成额、新开工、竣工面积等各项指标里累计同比大幅增长,房地产广义库存也在持续去化。

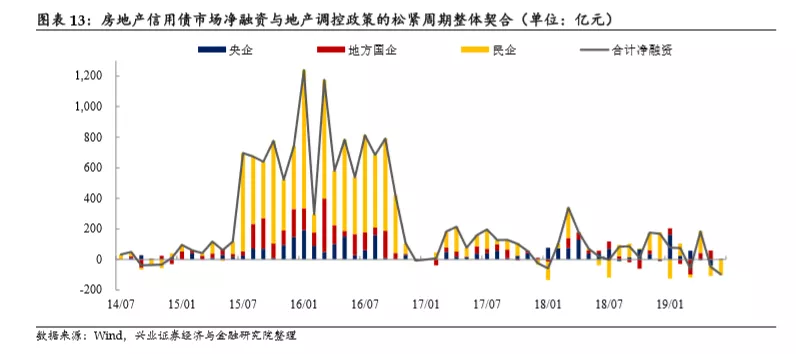

值得注意的是,房地产市场出现了明显的区域分化,房地产调控政策也更加“因地制宜、因城施策”。

从住宅价格来看,各地区分化明显。根据百城住宅价格指数,一线城市上涨幅度明显高于二、三线,一线城市房价上涨更快、涨幅更大。房地产调控开始“因城施策”:16 年 3 月起一线城市已开始收紧地产政策,16 年 8-10 月大部分二线城市收紧地产调控,而三线及以下城市大范围收紧地产政策则要到 17 年3 月以后。17年下半年随着棚改政策开始更多地强调因地制宜地调整货币化安置政策,棚改货币化对三线及以下城市的地产销售的提振作用也开始消退。

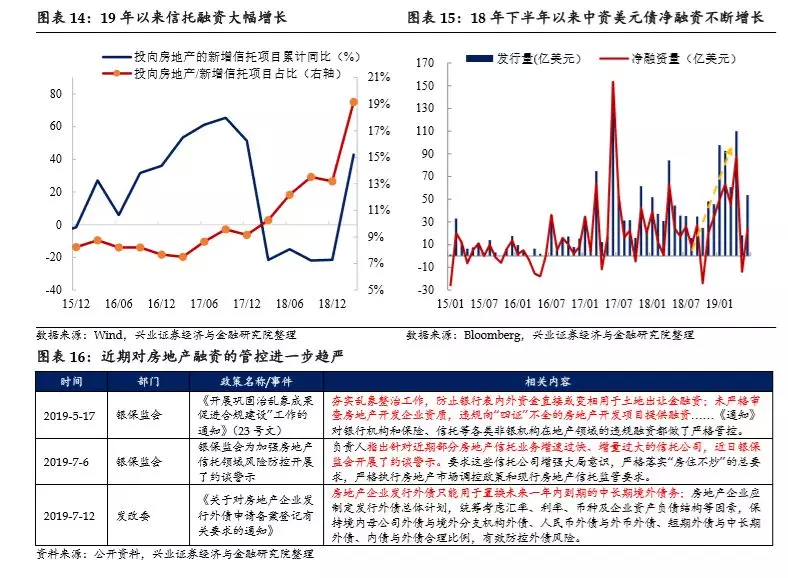

房企发债净融资的变化与地产调控政策的松紧周期整体上也相契合。

从房企的境内发债净融资来看,14年下半年-16年上半年的房地产债净融资规模大幅增长,而随着16年下半年房地产发债净融资规模开始萎缩。

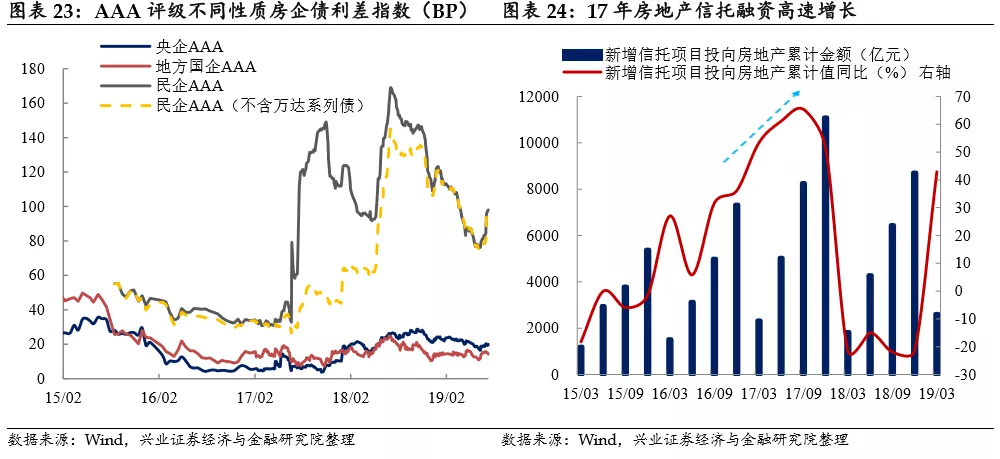

值得注意的是,“宽货币+宽信用”的溢出效应下,房地产信托融资等有所抬头。18年下半年以来,一系列宽信用政策出台。虽然地产调控政策依然偏紧,但是“宽货币+宽信用”的溢出效应下,资金依然倾向于流向房地产领域,尤其是19年上半年房地产信托的新增融资增长明显,投向地产领域的新增信托项目占比也在持续走高;此外,房地产企业发行中资美元债的净融资规模18年下半年以来也在不断增长。

在此背景下,从5月银保监会23号文开始,多项限制地产领域融资的举措连续出台,包括银保监会针对部分房地产信托业务增速过快、增量过大的信托公司开展了约谈警示,发改委发文指出房地产企业发行外债只能用于置换未来一年内到期的中长期境外债务等。

2.1 政策松紧演变下,不同资质房企的融资分化明显

我们分别将AAA、AA+和AA主体评级的房地产业按照央企、地方国企及民营企业的维度划分,观察各类房企在国内信用债一级市场的净融资情况以及融资成本(发行利率取季度平均值,不区分债券发行期限)的变化。我们发现,不同资质的房企分化明显。

对于AAA评级的优资质房企,从净融资情况来看,基本不会受到地产调控周期趋紧的冲击;从融资成本来看,在紧货币、融资成本抬升的周期,民企融资成本往往上行更快,而在货币政策宽松、融资成本整体下行的时期,民企的融资成本则下行偏慢。18年下半年以来,民企与国企融资成本的分化更加明显,信用债发行利差进一步拉大。

对于AA+评级尤其是AA评级偏弱资质的房企,净融资情况明显会受到地产调控周期趋紧的负面影响,16年下半年以来的净融资规模逐渐收缩。但是无论是地方国企还是央企,其融资成本依然会随着货币政策的宽松而下行,而对于民营房企,尤其是AA级偏弱资质民企,其融资成本自17年1季度以来持续上行。

整体来看,对于央企和地方国企,虽然净融资规模在不同等级间有一定的差异,但融资成本的分化并不明显;对于民营房企,净融资和融资成本在不同资质间的分化显著,且18年下半年以来民企与国企之间的分化也在急剧拉大。

2.2政策松紧演变下,地产债估值走势的分化

我们采用插值法测算了房地产债的利差指数[1],以观察政策松紧演变下地产债的估值表现。和前文的分析相似,我们分别将AAA、AA+和AA主体评级的房地产业按照央企、地方国企以及民企的维度划分,观察各类房地产债券二级市场估值的利差情况。

[1]采用个券二级市场的中债估值收益率减去对应的同期限中票收益率曲线的估值收益率,并进行算术平均,得到对应等级地产债的利差指数。

我们以AAA评级房企为例进行解读。

15年-16年上半年,房地产政策处于宽松周期,叠加”宽货币+宽信用”的背景,地产债的利差指数持续收窄,央企和地方国企的利差下行幅度更大,而民营房企的下行整体偏慢,体现出投资者对民企与国企的态度有所分化;

16年下半年以来,随着房地产政策+货币政策的收紧,房企利差开始上行,但是央企和地方国企的上行并不明显,民营房企利差指数直到17年6月开始加速上行(主要是受到样本券中万达系列债券的影响,17年6月万达系列债同步下跌,利差快速上行,若剔除万达债因素,民营房企利差指数上行并不大)。主要是因为17年房地产信托融资高速增长,去杠杆对房企的影响整体不大。

18年上半年,随着信用债市场的违约事件频发,投资者风险偏好下降,地产债尤其是民企债利差指数再次快速上行(不考虑万达系列债),直到18年下半年”宽货币+宽信用”的政策利好下,房地产债利差再次压缩,尤其是民营房企利差下行幅度明显。一方面是由于民营AAA房企的自身资质较优,前期利差处于偏高位置;另一方面10月份以来民企纾困政策加码下,优质民企的超额价值凸显,获得了投资者青睐,民企利差不断下行。

18年底的中央经济工作会议首提“逆周期调节”,19年以来在积极的财政政策和稳健的货币政策环境下,房地产债利差继续下行;

随着19年5月银保监会23号文的出台以及近期一系列高压政策下,房地产债利差开始上行,尤其是民营房企(相较于国企更加依赖信托融资)的利差上行更为明显。

而对于AA+评级尤其是AA评级的房企,不同性质的房企债利差分化明显加剧。与AA民营房企在一级市场的融资成本走势类似,其利差指数并未在18年下半年以来的“宽货币+宽信用”政策利好下有所下行,反而一路走高;相较于18年7月就开始收窄的国企房地产债利差,AA+民营房企直到10月的民企纾困政策加码下才开始下行。投资者对民企与国企的态度分化,导致了地产债估值分化的进一步加剧。

整体来看,投资者对民企(尤其是偏弱资质民企)与国企的态度分化进一步加剧,市场对于房地产企业的股东背景依然看重,在房地产政策偏紧周期,弱资质民营房企的生存环境愈发恶劣。

3 当前政策环境下,地产债怎么看?

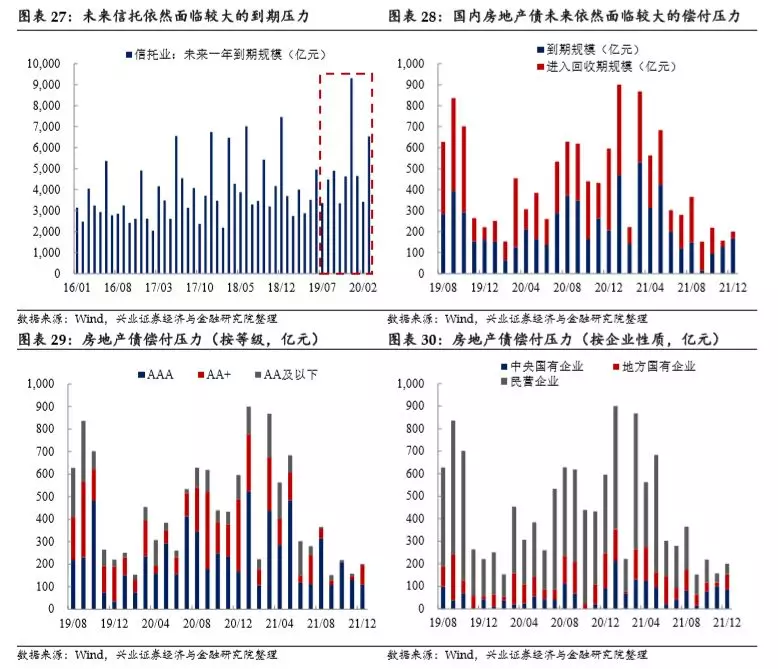

3.1政策收紧下,地产债面临较大的偿付压力

一系列高压政策下,房地产银行贷款、信托、境外发债等融资渠道收紧,房地产企业面临较大的偿付压力。无论是信托融资还是信用债融资,房地产企业都面临较大的偿付压力,尤其是民营房企,未来债券的到期压力尤为巨大。

3.2投资策略:个体分化可能加剧,尤其需谨慎弱资质民营房企

整体来看,对于资质较优的央企和地方国企,信用风险整体较低,政策收紧对其冲击相对较小,但超额收益明显减弱;而对于过去较多依赖信托等方式融资的弱资质民营房企,尤其是投资风格较为激进的企业,政策趋紧下将会受到更大的冲击,个体之间的分化可能进一步加剧,投资者需要保持谨慎。

房地产企业把握自身资产和负债平衡的能力仍是投资者需要关注的重点,优质龙头企业在融资能力上享有显著优势,个体房企的经营特征和战略布局更是投资者价值挖掘的重点。

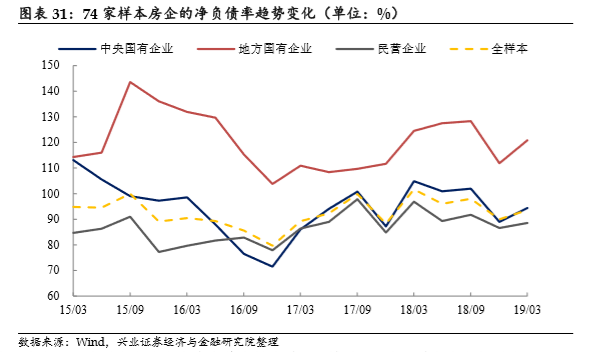

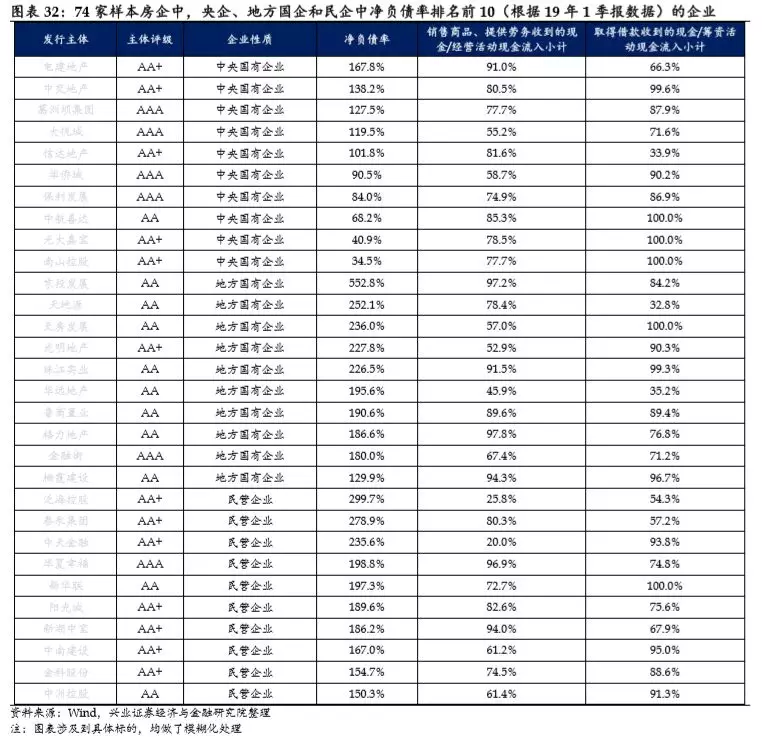

融资政策进一步收紧,把握负债和资产的平衡仍是房企当下的要务。我们整理了74家发债房企样本2015年以来的净负债率情况(剔除了财报信息披露不全的发债企业),其中地方国企的净负债率处于较高水平,民营房企的净负债率则处在相对偏低的位置。

在直接影响偿债能力的现金流方面,房地产企业的两个重要指标是借款资金以及销售回款资金。借款资金的规模效应和头部效应将更为显著,优质龙头企业在融资能力上享有显著优势,更有能力维持资金的流入;而销售回款层面的个体差异更大,规模效应和头部效应的影响程度不及借款项目,后续个体房企的经营特征和战略布局是投资者价值挖掘的重点。

风险提示:基本面变化超预期;房地产政策变化超预期。