标普信评:解读标普信用评级(中国)保险机构评级方法

本文来自微信公众号“标普信评”,原标题《评论:解读标普信用评级(中国)保险机构评级方法》。

本文是对2019年5月21日发布的《标普信用评级(中国)—保险机构评级方法》一文的解读,目的是向读者进一步介绍我们如何具体应用相关评级方法。请结合方法论文章阅读。此外,本文也是对2019年8月15日《评论:解读标普信用评级(中国)保险机构评级方法》一文的替换。

概述

标普信用评级(中国)有限公司(以下简称“标普信评”)保险机构评级方法主要介绍了我们为在中国的保险公司以及类似机构评级时通常会使用的方法,并介绍了我们在分析保险公司的信用状况时通常会考虑的关键因素。

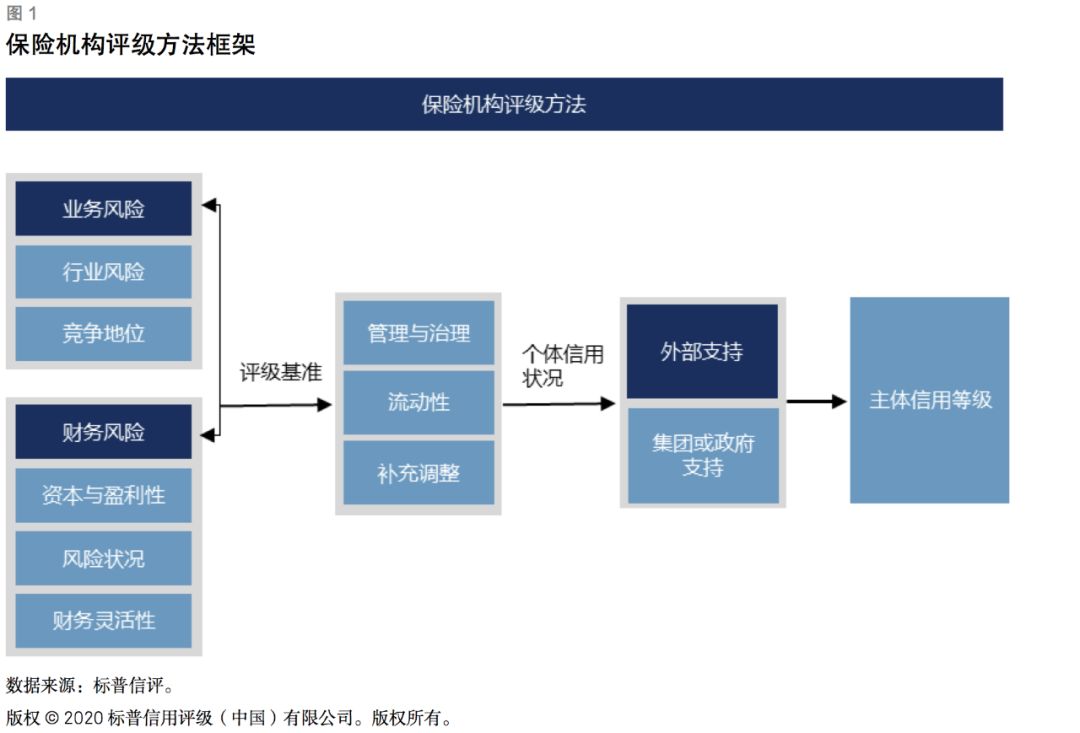

在评估一家保险公司的信用状况时,我们通常会先分析它的业务风险和财务风险状况,并结合对这两者的评估来得到评级基准。然后基于其评级基准和对其他因素的评估,比如流动性水平以及管理和公司治理等,来得出个体信用状况。如果我们认为保险公司可能获得外部支持,包括集团或政府支持,我们也会将这些因素考虑在内,从而得出主体信用等级。

当我们认为一些外部因素可能会影响发行主体或债项的评级结果时,我们还会参考标普信评其他相关的评级方法,比如《标普信用评级(中国)评级调整因子及偿付顺序的通用考量因素》。

标普信评所使用的评级方法体系是以标普全球评级的评级方法体系为基础而建立起来的,并且针对中国市场的具体情况作出了相应的调整。我们相信这些调整能使我们的评级更具区分度,从而帮助市场更好地辨识信用风险。

评级过程中考虑的关键因素

行业风险

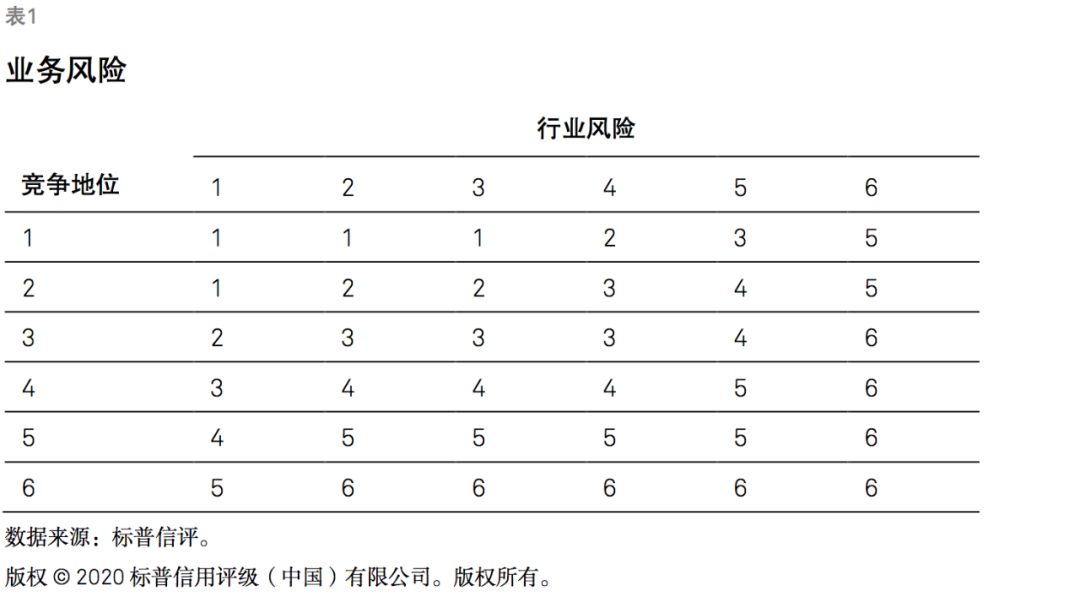

在行业风险分析中,我们一般会考虑保险公司在特定行业中运行所面临的风险,比如产险或者寿险行业。我们在这部分可能会考虑的因素主要包括经济风险、系统风险、净资产回报率、产品风险、准入壁垒和市场增长前景。行业风险通常会分为6档,其中“1”代表行业风险极低,“6”代表行业风险极高。

竞争地位

评估一家保险公司的竞争地位时,我们通常会考虑它的市场地位、品牌区分度和声誉、可掌控的分销渠道水平、多元化程度以及经营业绩。竞争地位的分数分为“1”至“6”档,其中“1”代表竞争地位极强,“6”代表竞争地位极弱。

一般情况下我们会首先评估一家保险公司的市场地位,然后考虑其他补充指标,并根据实际情况判断是否有必要对评估的结果进行进一步调整。

影响竞争地位的正面因素通常包括:

市场份额高于同业;

较好的品牌和声誉使它相较于同业更具业务优势;

持续较高的保单持续率;

超过一半的保费收入来自可掌控的分销渠道;

有相比同业更广泛的业务条线和/或更高的区域多元化程度,使得该保险公司能够在经济周期的不同阶段都可以维持较为稳定的经营收入;

经营业绩持续而且明显好于同业。

影响竞争地位的负面因素通常包括:

市场份额低于同业;

品牌和声誉认可度较低,给它带来了相对于同业较为明显的业务劣势;

持续较低的保单持续率;

保险公司的保费收入中有某个财险或者寿险单一险种的保费收入占较高比例,或者相比于同业而言地域分布过于集中;

经营业绩持续而且明显弱于同业。

业务风险

我们一般会通过综合评估保险公司的行业风险和竞争地位来得到其业务风险。业务风险通常会分为6档,其中“1”代表业务风险极低,“6”代表业务风险极高。业务风险通常反映了一家保险公司业务运作中内含的风险,以及通过这些业务可以获得的潜在收益。

资本和盈利性

在进行资本和盈利性分析时,我们一般会通过前瞻性地评估资本充足水平来考察保险公司吸收损失的能力。资本和盈利性的分数分为“1”至“6”档,其中“1”代表资本和盈利性极强,“6”代表资本和盈利性极弱。

在资本充足性的分析中,我们主要基于对保险公司未来偿付能力充足水平的预测来做出判断,虽然我们也会考察其他因素,但这一项通常是我们最重要的考量指标。在具体分析中,我们可能会评估核心偿付能力充足率和综合偿付能力充足率。前者一般是我们比较侧重的指标,因为它所包含的资本是高质量的资本,而后者在我们的评估中一般主要用来考察保险公司未来的资本充足水平是否能够达到监管的最低要求,因为如果无法达到的话,保险公司的业务拓展可能会受到限制。

作为对资本充足水平分析的一个补充,我们也有可能评估保险公司的盈利能力,以此来判断该保险公司的内生资本创造能力。当然,我们的评估都是前瞻性的。

风险状况

在风险状况分析中,我们一般会考虑资本和盈利性分析中没有涵盖到的重大风险点,或者一些在资本和盈利性分析中已经涵盖到的、但可能会给保险公司的资本水平带来一定波动性的特定因素。我们可能会考虑的因素包括风险管理能力、投资组合的质量/杠杆水平、投资组合的集中度和外汇敞口等。风险状况的分数一般分为5档,其中“1”代表风险极低,“5”代表风险极高。

风险管理能力一般会是我们评估保险公司整体风险状况时主要评估的因素。我们在这方面的评估通常主要考虑风险管理能力相对于保险公司的风险敞口是否有效、是否能够把各个主要风险可能带来的损失限制在一定范围内,以及是否有效减弱了相关风险敞口可能带来的波动性。

影响风险状况的正面因素通常包括:

保险公司在业务承保和资产配置等方面拥有较谨慎的风险偏好;

拥有严格的风险管控和有效的风险识别体系;

资产配置多元化程度较好,使得保险公司可以在经济周期的不同阶段或者资本市场动荡时仍能使营运表现维持在合理水平;

外汇风险敞口不显著或者已经进行了有效的对冲;

巨灾风险敞口较小或者已经通过再保险等其他途径较好地覆盖;

再保险安排相对充足。

影响风险状况的负面因素通常包括:

保险公司在业务承保和资产配置方面的风险偏好比较激进;

风险管控比较松懈,或者风险识别能力较弱,以至于可能会没有及时或者有效地管理潜在的重大风险;

在单一发行人或者某些行业方面的资产配置有明显的集中度;

有明显的没有对冲掉的外汇风险敞口;

再保险的安排相对不足。

财务灵活性

我们在财务灵活性方面的分析通常会考察保险公司所能获取的外部资金是否能充分满足其使用资金的需求。这一评级因素的分数一般会是“中性”、“较负面”,以及“负面”。

在这部分的评估我们可能会用一些量化的方法。比如,我们可能会使用财务杠杆率、利息覆盖率等来评估保险公司的债务负担和利息偿还能力。我们通常会使用前瞻性的方式,通过考虑保险公司的融资计划、财务管理政策和融资能力等,来给出一个预期的判断。

财务风险

我们可能会根据风险状况和财务灵活性的评估结果,在资本和盈利性的打分基础上进行调整,进而得到保险公司的财务风险打分。如果风险状况部分的分数高于“2”,通常会导致在资本和盈利性分数的基础上对财务风险分数进行负面调整。当财务灵活性部分的分数为“较负面”或“负面”时,通常也会导致在资本和盈利性分数的基础上对财务风险分数进行负面调整。

评级基准

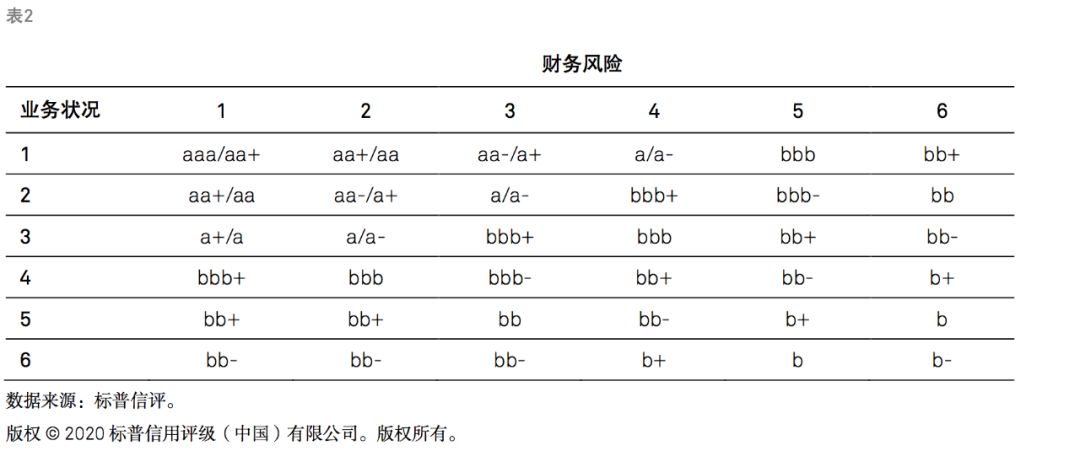

一般情况下,我们会根据保险公司的业务状况和财务风险评估来决定其评级基准。当保险公司的业务状况和财务风险分数都为“1”时,这可能表明其个体信用状况极佳,相当于拥有“aaa” 或“aa+”级别的信用质量。相反来说,当保险公司的业务状况和财务风险的分数都为“6”时,这可能表明其个体信用状况较弱,相当于拥有“b”或“b-”级别的信用质量。

个体信用状况

在评级基准的基础上,我们通常会考虑保险公司的流动性、管理和公司治理以及补充调整因素来得到它的个体信用状况。个体信用状况可能会高于或者低于评级基准,也可能与评级基准一致。

如果有一些显著的正面因素在我们的业务风险和财务风险分析中没有涵盖到,我们可能会将其反映在个体信用状况中,从而使该保险公司的个体信用状况高于其评级基准。如果保险公司的流动性很弱和/或它的管理和公司治理不足,并且这些因素可能会影响到它的业务或者财务稳定性,那么它的个体信用状况就有可能低于其评级基准。

主体信用等级

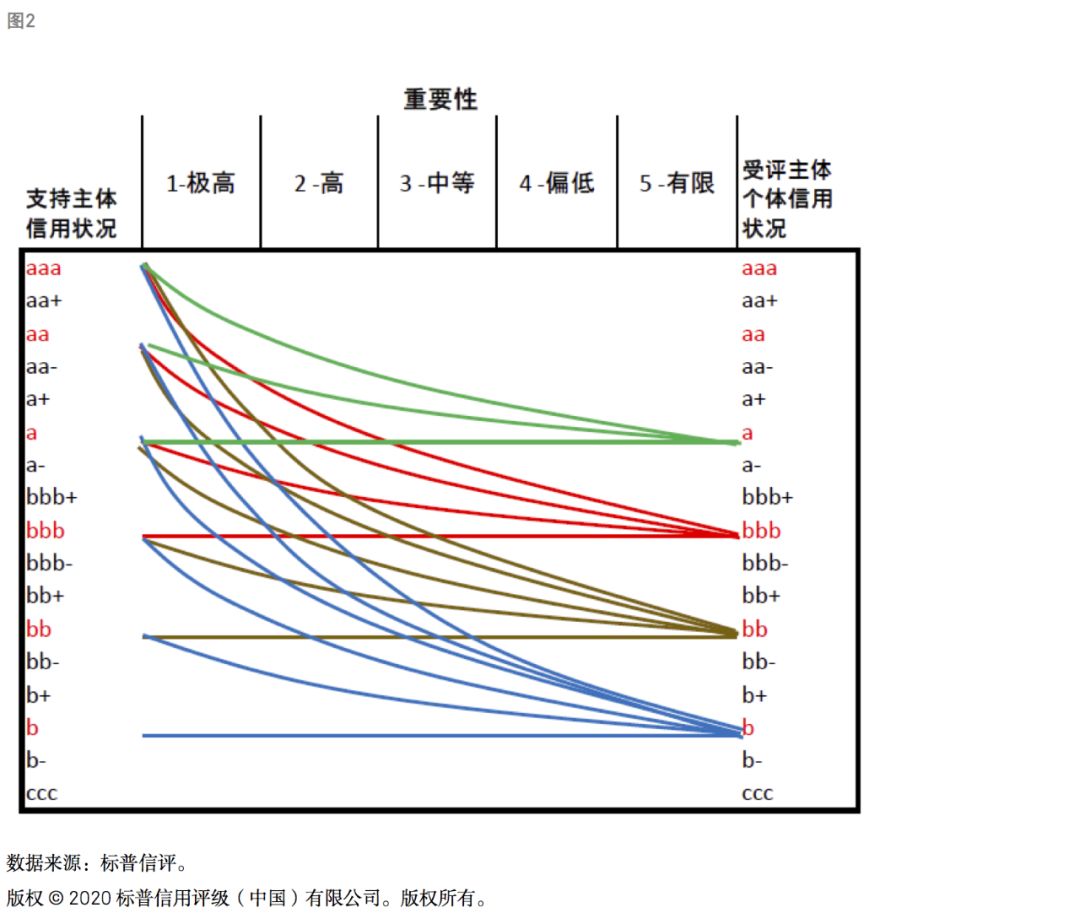

保险公司的主体信用等级由个体信用状况和支持框架共同决定。如果我们认为保险公司可能受集团或政府影响,该影响会反映在支持框架中,从而可能使主体信用等级和个体信用状况之间产生差异。如果影响是正面的,表明保险公司可能获得集团或政府的支持,这对其可能构成信用加分。如果影响是负面的,表明保险公司可能受到来自集团或政府的干预,那么这可能会削弱其信用状况。在大部分情况下,保险公司获得外部支持的可能性更高,是因为集团或政府通常有更强大的资金来源,因此拥有更好的信用状况。

我们会通过评估受评主体对支持提供方的重要性来判断其可能获得的支持力度。我们将重要性分为极高、高、中等、偏低、有限五个等级,并且认为随着重要性的提高,上调受评主体等级的可能性也随之提高。在下图的曲线上,每个重要性等级都对应着评级可以提升的范围。当我们评定了重要性以后,通常会将曲线上对应区间的中间点作为起始点(如果重要性为极高时,我们可能会选取更高的起始点),并判断是否需要进一步上调或下调,从而得出最终的主体信用等级。视具体的情况不同,我们最终得出的主体信用等级并不一定落在曲线上。

在评估重要性时,我们通常会考虑的因素有:支持主体与受评主体之间的股权关系;受评主体对支持主体的收入贡献度;支持主体对受评主体的高级管理层及董事会成员的任命是否具有决定权;受评主体对于政府来说是否具有政策性作用;受评主体对金融体系的系统重要性等因素。

债项评级

在评定债项信用等级时,我们可能会参考《标普信用评级(中国)评级调整因子及偿付顺序的通用考量因素》方法论。视具体情况的不同,债项评级可能跟主体信用等级相同或不同。

一般来说,优先无抵押债券的等级与主体信用等级一致,但当发行主体同时还发行了大量的优先有抵押债券时,其优先无抵押债券的等级可能低于主体信用等级。另外,鉴于次级债务在发行主体资本结构中的偿付顺位相对靠后,此类债务的等级有可能低于主体信用等级。