中达证券:全面落实房地产长效机制,城市更新或将提速

本文来自微信公众号“中达研究”,作者:中达证券研究团队,原标题《【中达研究】住建会议定基调,城市更新料提速——专题研究&周度数据》。

报告要点

专题研究:

日前,住建部召开的全国住建工作会议提出了2021年的八大重点任务。如何看待明年长效机制落实?哪些领域具备潜在发展机会?

首提长效机制全面落实,土地市场调控料成重点。最新的住建工作会议首次提出2021年的重点任务是“全面落实房地产长效机制”。观察发现,疫情后房价上涨有所加快,但房租价格反而出现明显下滑,核心城市市场热度仍处高位是政策基调延续主因。在上半年流动性宽松、核心城市热度提升以及“三道红线”落地前的规模诉求等多重因素作用下,年初以来核心城市土地市场持续火热,部分城市甚至出现新的“地王”。根据我们的政策框架,土拍溢价率已成为调控政策的上行风险,中央经济工作会议也提出要“解决好大城市住房突出问题”,因此土地供应、地价监管或成明年各地落实城市主体责任的重点。

市场+保障分层体系料成未来长效机制发展重点。过去我国城市发展思路更多追求“发展”、“效率”。时至今日,传统增长模式的问题也逐步浮现,“稳定”、“公平”在体系中的权重逐步提升,近期的中央经济工作会议和住建工作会议也提出“加快构建以保障性租赁住房和共有产权住房为主体的住房保障体系”。因此,我们预计未来将会发展以商品房市场为主的市场化体系和以公营房屋为主的保障体系,分别满足中高收入群体与中低收入群体的住房需求。

城市更新成工作重点,城市发展格局料将转变。过去城市发展更多为外延式扩张,且人口流入越快城市供地越稀缺,背后反映的是过去以土地信用为核心的信用扩张和财政金融体系。从国内大循环和转型升级的角度看,城市更新可能是拉动内需、带动上下游投资的较好方式,相关领域也具备实际需求。城市更新重要性的提升表明城市发展模式已逐步转向提升效率的内生增长,通过空间功能的优化调整适应核心城市的人口聚集趋势。由于大湾区旧改起步较早、空间较大,相关房企或直接受益于城市更新推进。

数据要点:

截至12月25日,本周42个主要城市新房成交面积环比上升7%,2020年累计成交面积同比上升2%。

截至12月25日,本周13个主要城市可售面积(库存)环比上升3%;平均去化周期11.1个月,平均环比上升7%。

截至12月25日,本周15个主要城市二手房交易建面环比上升7%,2020年累计交易面积同比下降1%。

投资建议:

进入圣诞假期,市场整体较为平静,主要城市销售仍逐步反弹。政策面上,住建工作会议延续此前顶层会议基调,稳定发展仍是主要的政策目标。另一方面,顶层已将城市更新工作提到明显更为重要位置。作为促进“内循环”的重要抓手,城市更新预计将是未来房企获得增量发展机会的重要抓手,相关房企尤其是湾区房企有望获得更多确定性增长。维持行业“强于大市”评级。

报告正文

1. 住建会议定基调,城市更新料提速

日前,住建部召开的全国住建工作会议提出了2021年的八大重点任务。如何看待明年长效机制落实?哪些领域具备潜在发展机会?

1.1 首提长效机制落实,土地调控料成重点

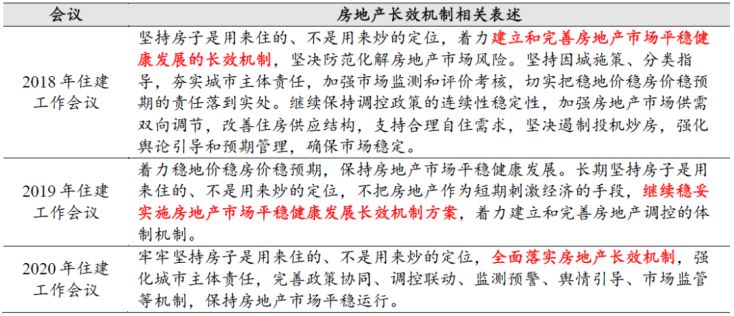

首提长效机制全面落实,调控政策基调料将延续。回顾过去三年年末的全国住建工作会议,下年重点任务中均对房地产行业长效机制有详细叙述。2018年“731”会议后,顶层对于楼市调控的思路明显发生转变,因此2018年住建工作会议的对长效机制的表述为“着力建立和完善房地产市场平稳健康发展的长效机制”。2019年的表述为“继续稳妥实施房地产市场平稳健康发展长效机制方案”,表明“三稳”和“房住不炒”的具体措施已逐步开始实施。从最新的住建工作会议表述看,2021年的重点任务是“全面落实房地产长效机制”,预计“三稳”相关措施将向全国各级城市推开,整体调控思路将延续过去两年基调,市场热度较高城市或将面临一定的调控压力。

表 1:首提全面落实长效机制,调控政策转向概率不大

数据来源:政府网站,中达证券研究

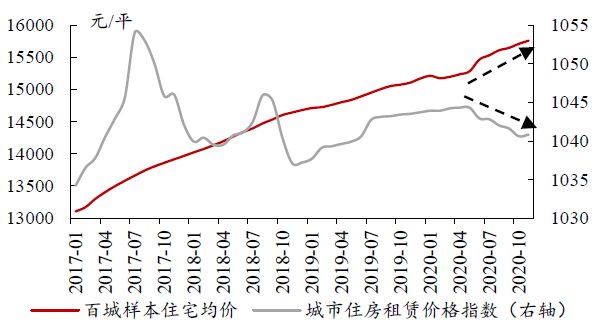

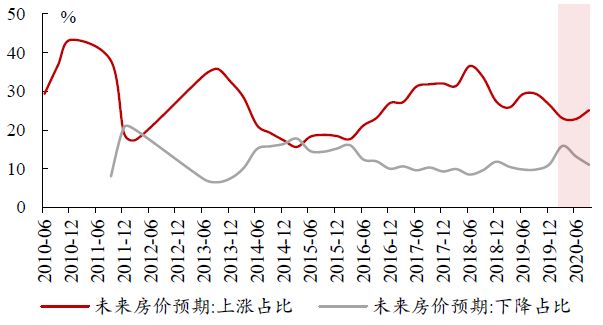

核心城市市场热度仍处高位是政策基调延续主因。观察今年的房价与房租数据可以发现,疫情后房价上涨有所加快,但房租价格反而出现明显下滑。由于房价和房租分别反映中高收入群体和中低收入群体的需求,上述现象表明两群体的收入与财富水平在疫情后分化有所加大。反映到房价预期上,今年下半年开始房价上涨预期有所升温,走势与2018及2019年有明显不同。最近的住建工作会议也提出明年重点任务包括“强化城市主体责任”,预计热点城市的相关调控将延续此前的路径。

图 1:疫情后房价与房租走势出现一定背离

数据来源:Wind,中达证券研究

图 2:与前两年不同,今年年末房价上涨预期仍处高位

数据来源:Wind, 中达证券研究

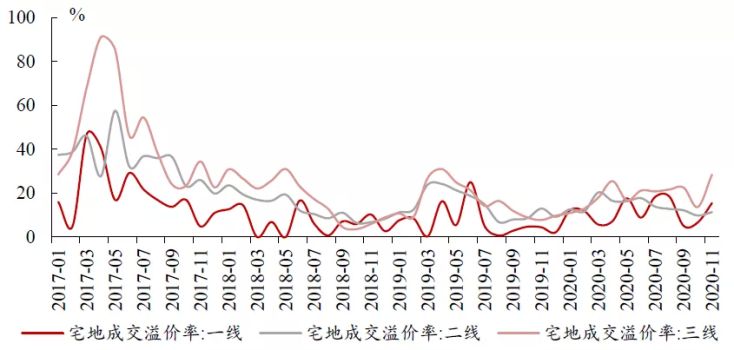

土地市场调控或成明年地方政策重点。在上半年流动性宽松、核心城市热度提升以及“三道红线”落地前的规模诉求等多重因素作用下,年初以来核心城市土地市场持续火热,部分城市甚至出现新的“地王”。根据我们的政策框架,土拍溢价率已成为调控政策的上行风险,中央经济工作会议也提出要“解决好大城市住房突出问题”,因此土地供应、地价监管预计将是明年各地落实城市主体责任的重点。从今年杭州、宁波等热点城市的市场情况看,单纯的新房限价与土拍限价或并不能完全达到既定的政策目标,改善土地供应结构或是可能的政策方向。事实上,作为首都的北京市也仅在2017年完成了土地供应计划,其余年份土地实际供应距当年计划存在一定差距。

图 3:近期部分城市住宅类用地成交溢价率明显上升

数据来源:Wind,中达证券研究

图 4:宁波2020年初以来土地成交溢价率明显提升

数据来源:Wind, 中达证券研究

图 5:杭州土拍溢价率仍处于相对高位

数据来源:Wind, 中达证券研究

土地供应增加并不会推升整体销售金额。受制于居民杠杆率,未来商品房销售金额预计难以出现明显的增长,销售面积与销售均价呈现此消彼长的关系,即房价上行则销售面积下行,房价下行则销售面积有望上行,而整体销售金额维持稳定。即使未来一段时间核心城市土地供应出现一定增加,整体市场销售额的增速预计与今年无明显差别。

如何看待未来楼市长效机制?市场+保障分层体系料将成为重点。过去我国城市发展思路更多是外延式扩张,并且人口流入速度越快的城市土地供应的容积率反而更低,背后反映的是“发展”、“效率”在整体体系中的重要性。时至今日,传统增长模式的问题也逐步浮现,“稳定”、“公平”在体系中的权重逐步提升,近期的中央经济工作会议和住建工作会议也提出“加快构建以保障性租赁住房和共有产权住房为主体的住房保障体系”。因此,我们预计未来将会发展以商品房市场为主的市场化体系和以公营房屋为主的保障体系,分别满足中高收入群体与中低收入群体的住房需求。

保障性住房体系的建设并不会对商品房市场造成明显冲击。一方面,公营住房的建设及供应需要相当长的时间;另一方面,保障房体系的建设离不开商品房市场资金的反哺。历代经济改革的逻辑无外乎是发展与稳定、效率与公平的权衡取舍,对稳定与公平的追求实际上是为了长期更好的发展。保障房体系的建设更多体现了收入分配与社会保障体系方面的政策目标。

1.2 城市更新成工作重点,城市发展格局料将转变

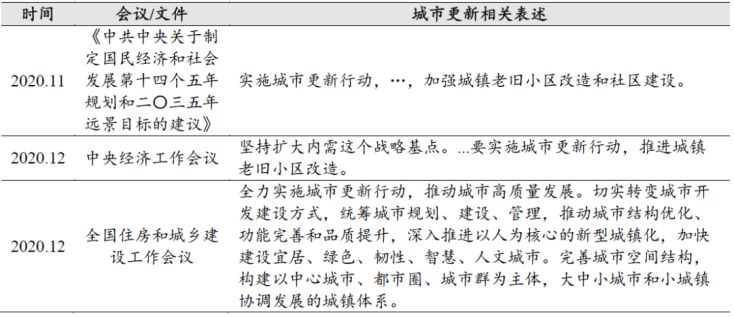

城市更新重要性明显提升。在11月的《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》,即已明确提出“实施城市更新行动”,“加强城镇老旧小区改造和社区建设”。其后的中央经济工作会议也对相关议题有所论述。在近期的住建工作会议中,全力实施城市更新行动更是取代长效机制相关表述,成为明年住建工作重点任务中的第一条,体现了顶层对于城市更新工作的重视。

表 2:顶层对于城市更新的重视程度明显提升

数据来源:中国政府网,住建部,中达证券研究

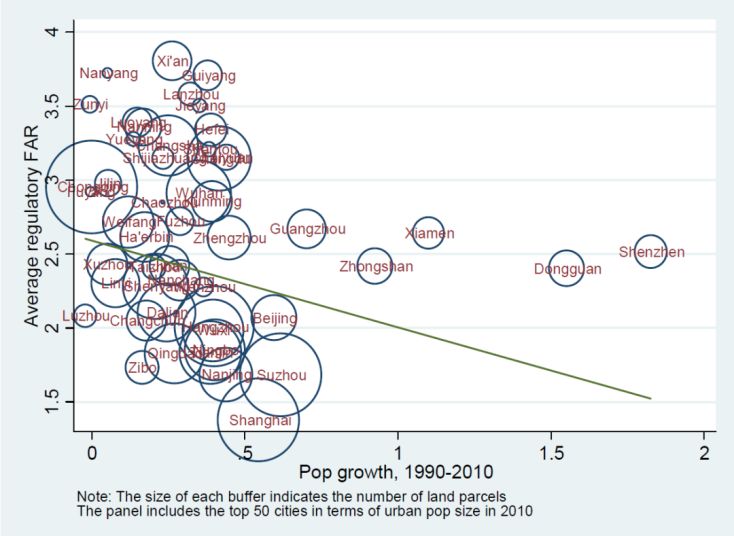

过去城市发展更多为外延式扩张,且人口流入越快城市供地越稀缺。城市空间发展模式通常分为内部更新的向上发展和“摊大饼”式的外延扩张,绝大多数国内城市均选择后者。另一方面,北大光华副院长周黎安教授及其合作者分析了我国202个地级市2000-2012年期间所有的土地交易数据(侧重住宅用地),发现城市人口增速与平均容积率存在明显负相关关系;上述结论表明这20年间,人口增长越快的城市,容积率越低,即新建楼房的总楼层越少。这说明发展越快的城市,越倾向于向城市外围扩张,楼房层楼偏少,而不是集约使用稀缺的土地。背后反映的是过去以土地信用为核心的信用扩张和财政金融体系。

图 6:主要城市人口增长率与供地平均容积率为明显负相关关系

数据来源:Wang, Zhang, and Zhou (2016)

城市更新料将成为“国内大循环”重要抓手,替代棚改大势所趋。转化发展模式、提升科技创新实力早已是社会共识。从国内大循环的角度看,城市更新可能是拉动内需、带动上下游投资的较好方式,相关领域也具备实际需求。城市更新重要性的提升表明城市发展模式已逐步转向提升效率的内生增长,通过空间功能的优化调整适应核心城市的人口聚集趋势。另外,与过去数年占主导地位的棚改相比,城市更新的市场化程度更高,相关投资具备实际需求,且需要进行大规模城市更新的均为发展较早的核心城市,投资的相关金融风险也更为可控。整体来看,城市更新会成为“十四五”期间拉动内需的重要投资手段。

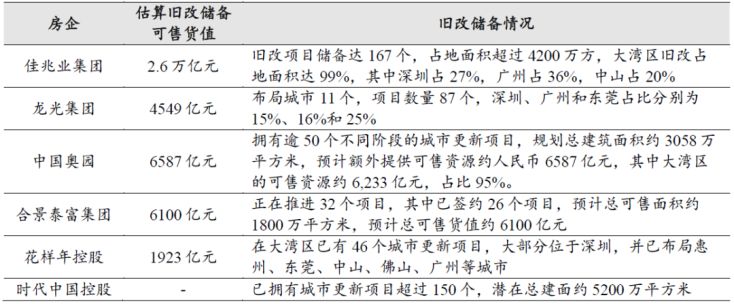

大湾区旧改起步较早、空间较大,相关房企或直接受益于城市更新推进。因历史原因,粤港澳大湾区产业发展较早,近年来“退二进三”后城市核心区内仍遗留大量旧厂房,另外也有大量旧住宅小区及旧村分布,城市更新空间较大。同时,粤港澳大湾区也是国内城市更新起步较早的区域,相关法律法规较为成熟,实操案例较为丰富。因此,大湾区内本土房企多数拥有丰富优质的城市更新资源储备,如佳兆业、龙光、奥园、合景、时代、花样年等。从储备体量和年均转化货值来看,佳兆业在城市更新领域具备一定的领先优势。随着顶层对城市更新工作的推进和城市发展模式的转变,上述公司有望获得稀缺的增量发展机会。

表 3:湾区房企在城市更新方面普遍具备禀赋优势

数据来源:公司公告,中达证券研究;注:数据均截至2020年中期,花样年可售货值按回迁房占50%推算

1.3 小结:如何看待明年住建工作重点任务?

首提长效机制全面落实,土地市场调控料成重点。最新的住建工作会议首次提出2021年的重点任务是“全面落实房地产长效机制”。观察发现,疫情后房价上涨有所加快,但房租价格反而出现明显下滑,核心城市市场热度仍处高位是政策基调延续主因。在上半年流动性宽松、核心城市热度提升以及“三道红线”落地前的规模诉求等多重因素作用下,年初以来核心城市土地市场持续火热,部分城市甚至出现新的“地王”。根据我们的政策框架,土拍溢价率已成为调控政策的上行风险,中央经济工作会议也提出要“解决好大城市住房突出问题”,因此土地供应、地价监管预计将是明年各地落实城市主体责任的重点。

市场+保障分层体系料成未来长效机制发展重点。过去我国城市发展思路更多追求“发展”、“效率”。时至今日,传统增长模式的问题也逐步浮现,“稳定”、“公平”在体系中的权重逐步提升,近期的中央经济工作会议和住建工作会议也提出“加快构建以保障性租赁住房和共有产权住房为主体的住房保障体系”。因此,我们预计未来将会发展以商品房市场为主的市场化体系和以公营房屋为主的保障体系,分别满足中高收入群体与中低收入群体的住房需求。

城市更新成工作重点,城市发展格局料将转变。过去城市发展更多为外延式扩张,且人口流入越快城市供地越稀缺,背后反映的是过去以土地信用为核心的信用扩张和财政金融体系。从国内大循环和转型升级的角度看,城市更新可能是拉动内需、带动上下游投资的较好方式,相关领域也具备实际需求。城市更新重要性的提升表明城市发展模式已逐步转向提升效率的内生增长,通过空间功能的优化调整适应核心城市的人口聚集趋势。由于大湾区旧改起步较早、空间较大,相关房企或直接受益于城市更新推进。

2. 行业表现

2.1 地产开发行业表现

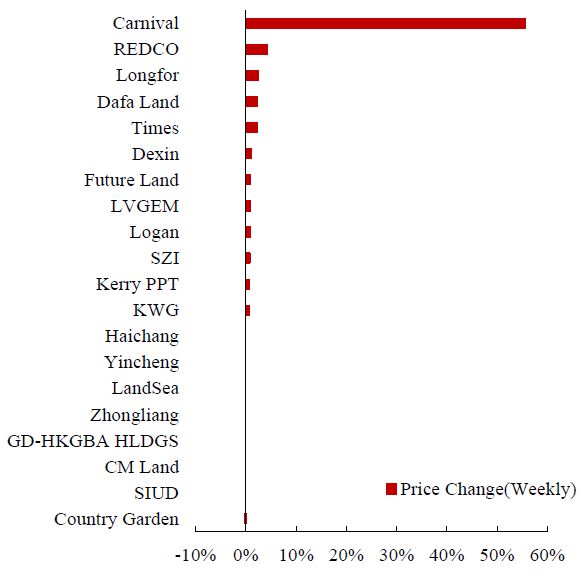

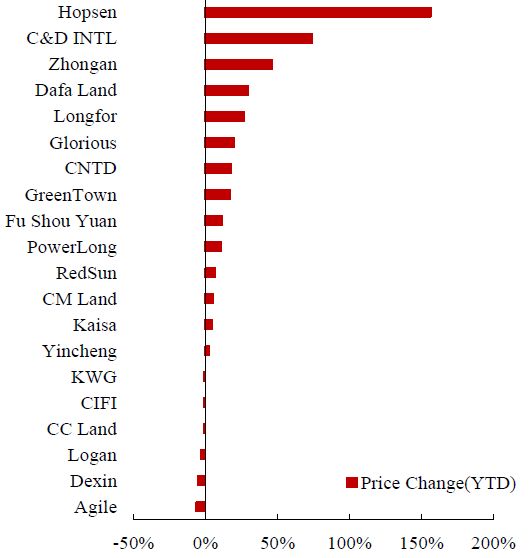

本周,嘉年华国际、力高集团、龙湖集团涨幅居前。合生创展集团、建发国际集团、众安集团年初至今涨幅居前。

图 7:嘉年华国际、力高集团、龙湖集团本周涨幅居前

数据来源:Wind,中达证券研究

图 8:合生创展集团、建发国际集团、众安集团年初至今涨幅居前

数据来源:Wind,中达证券研究

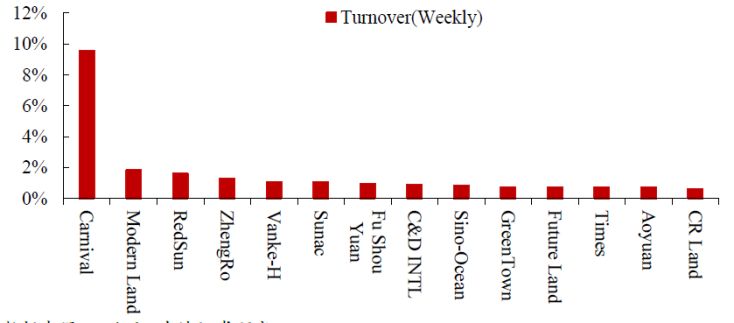

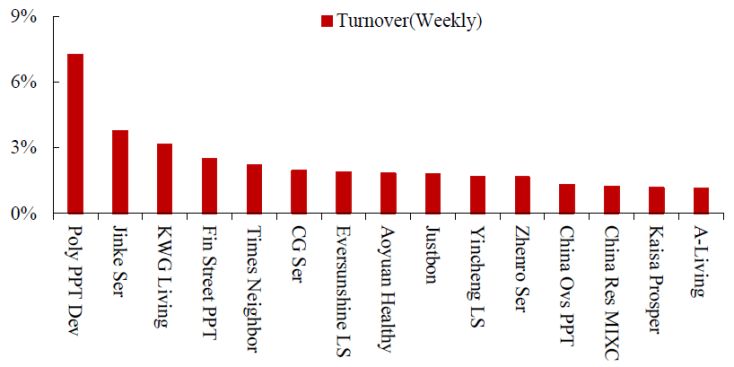

图 9:嘉年华国际、当代置业、弘阳地产本周换手率居前

数据来源:Wind,中达证券研究

2.2 物业管理行业表现

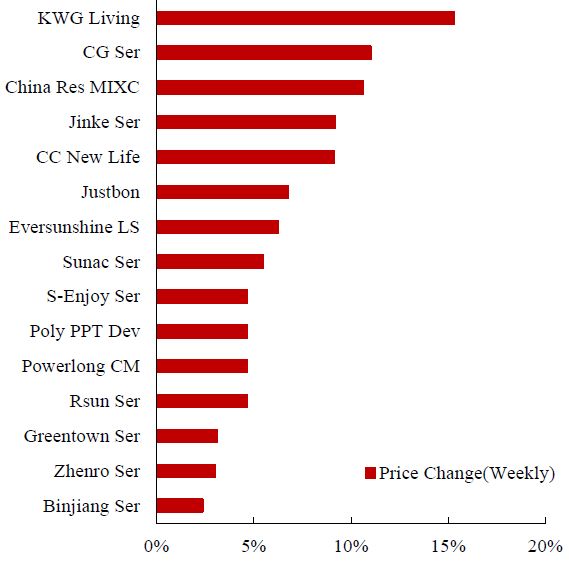

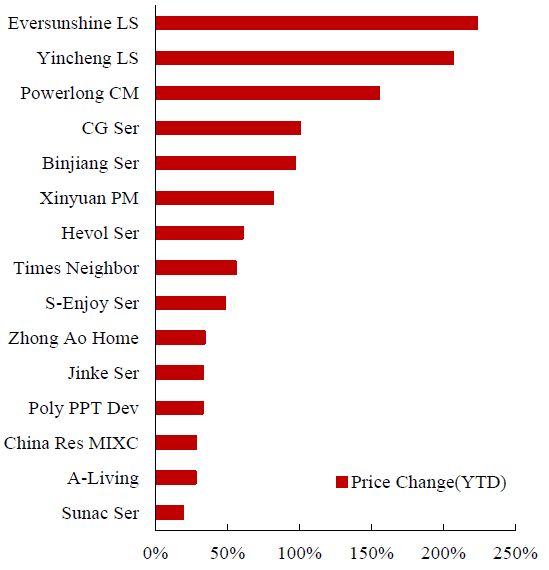

本周,合景悠活、碧桂园服务、华润万象生活涨幅居前。永升生活服务、银城生活服务、宝龙商业年初至今涨幅居前。

图 10:合景悠活、碧桂园服务、华润万象生活本周涨幅居前

数据来源:Wind,中达证券研究

图 11:永升生活服务、银城生活服务、宝龙商业年初至今涨幅居前

数据来源:Wind,中达证券研究

图 12:保利物业、金科服务、合景悠活本周换手率居前

数据来源:Wind,中达证券研究

3. 主要城市成交表现

3.1 新房成交数据

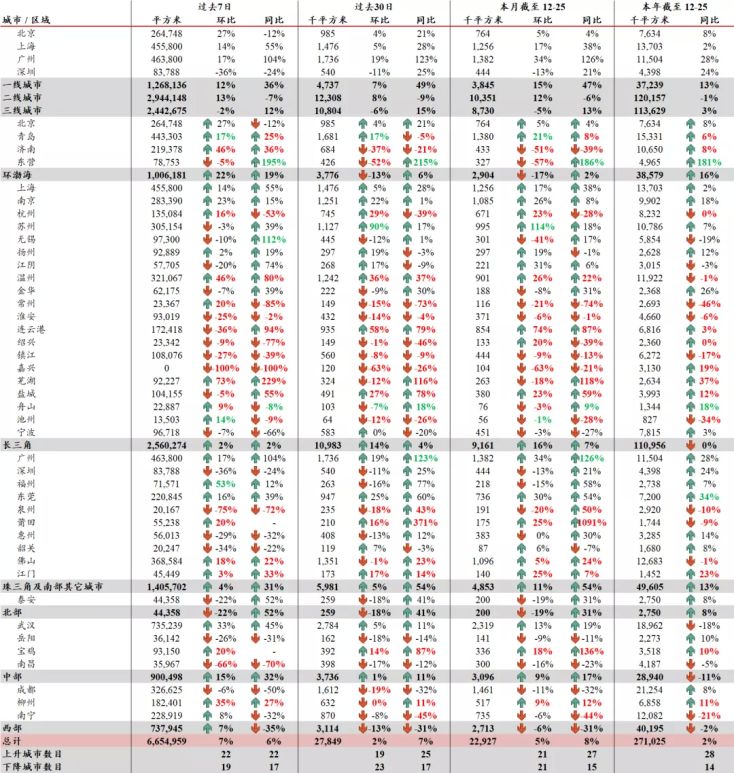

表 4:主要城市交易量情况,本周新房成交环比上升

数据来源:各地房管局,中达证券研究;注:数据截至2020/12/25

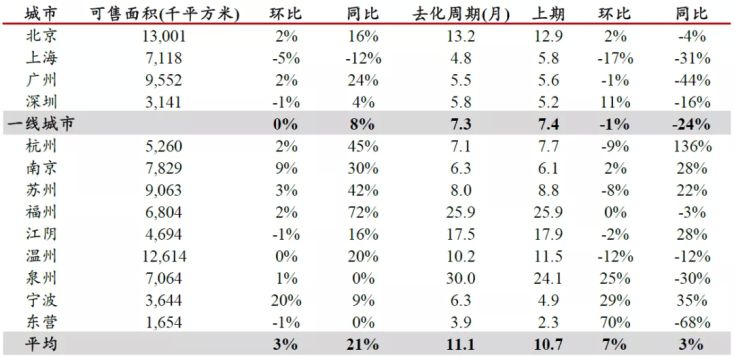

表 5:主要城市新房库存与去化周期情况,本周主要城市平均去化周期约11.1个月

数据来源:各地房管局,中达证券研究;注:数据截至2020/12/25;平均环比及平均同比为各城市变动平均值

3.2 二手房成交及价格数据

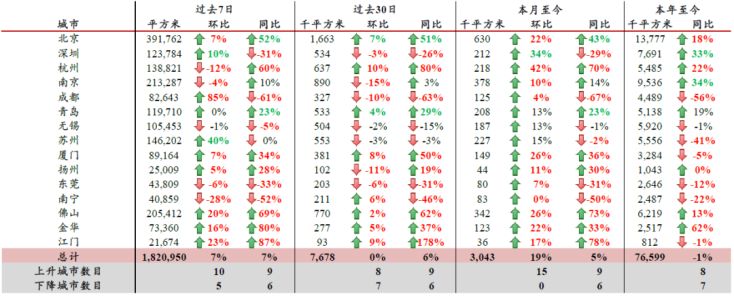

表 6:主要城市二手房成交量情况,金华、南京本年至今涨幅较大

数据来源:各地房管局,中达证券研究;注:数据截至2020/12/25

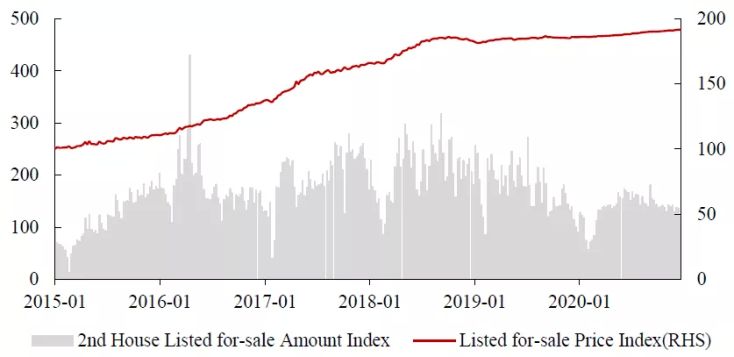

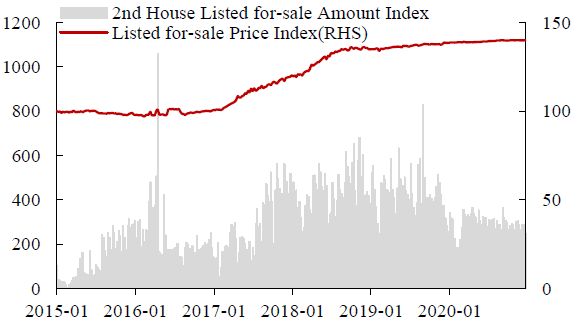

图 13:二手房挂牌出售价格指数近期稳中微升

数据来源:Wind,中达证券研究;注:截至2020/12/20

图 14:一线城市二手房价格指数有所提升

数据来源:Wind,中达证券研究;注:截至2020/12/20

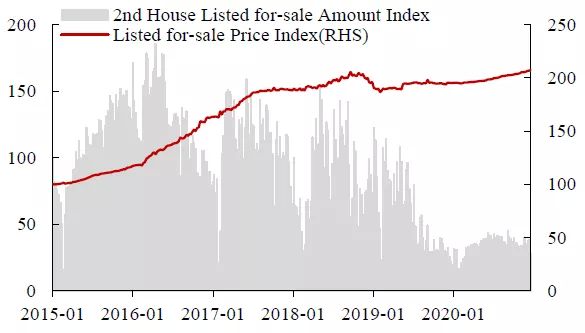

图 15:二线城市二手房价格指数略有提升

数据来源:Wind,中达证券研究;注:截至2020/12/20

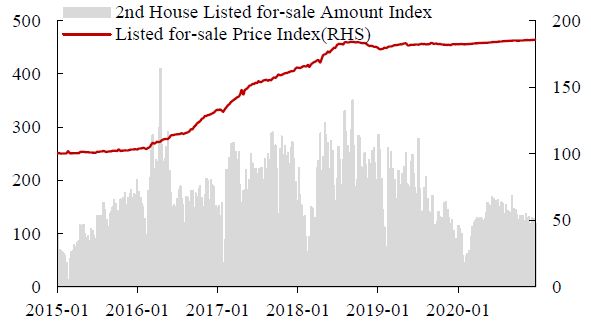

图 16:三线城市二手房价格指数有所提升

数据来源:Wind,中达证券研究;注:截至2020/12/20

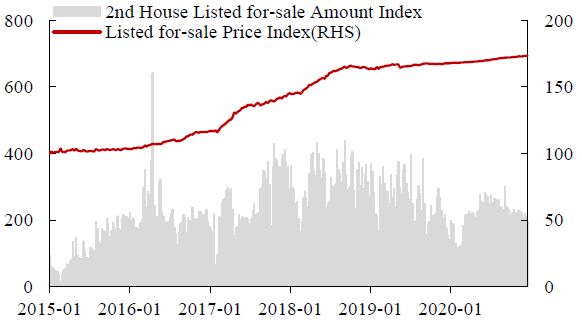

图 17:四线城市二手房价格指数缓慢上涨

数据来源:Wind,中达证券研究;注:截至2020/12/20

4.重要政策及动态

4.1本周重要行业政策与新闻

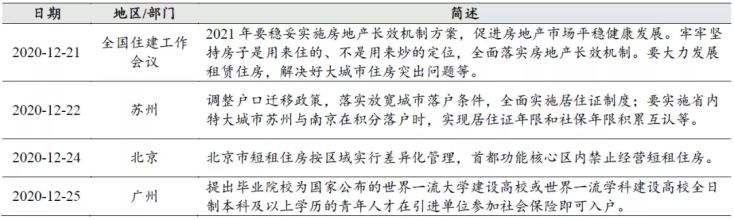

表 7:本周要闻:全国住建工作会议再提长效机制;苏州放宽落户门槛

数据来源:Wind,政府网站,中达证券研究

4.2 本周重点公司新闻及公告

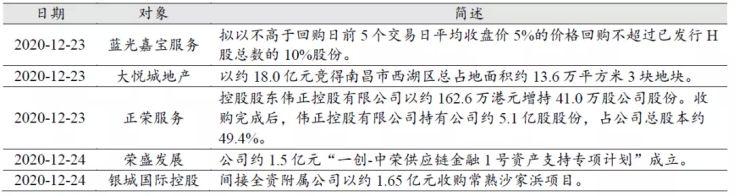

表 8:本周公司动态:蓝光嘉宝拟回购股份;银城国际收购常熟项目

数据来源:Wind,公司公告,中达证券研究

风险提示:

1.行业调控及融资政策或存在一定不确定性,影响上市公司销售业绩;

2.宏观经济波动可能对行业内企业经营造成一定影响;

3.疫情控制具有不确定性。