申万宏源:有的放矢,债券信息披露新规将推动市场高质量发展

本文来自微信公众号“申万宏源固收研究”,原标题《有的放矢,推动债券市场高质量发展——《公司信用类债券信息披露管理办法》解读》。

摘要

事件:2020年12月28日,为推动公司信用类债券信息披露规则统一,完善公司信用类债券信息披露制度,促进我国债券市场持续健康发展,中国人民银行会同国家发展改革委、中国证监会,制定了《公司信用类债券信息披露管理办法》(以下简称《办法》),现予以公布,自2021年5月1日施行。

《公司信用类债券信息披露管理办法》是完善债券市场法制的重大举措。此前11月21日,国务院金稳委第四十三次会议召开,会议要求:一是提高政治站位,切实履行责任。二是秉持“零容忍”态度,维护市场公平和秩序,依法严厉处罚各种“逃废债”行为。三是加强行业自律和监督,强化市场约束机制。四是加强部门协调合作。五是继续深化改革。12月16日-18日,中央经济工作会议指出要完善债券市场法制。因此,《办法》的出台既是对近期债券市场信用风险冲击的应对,又是我国完善债券市场法制的重大举措。

《办法》对信息披露的基本原则、各责任主体义务、监管与法律责任做了较详细规定。《办法》第一章总则主要规定了适用范围及明确统一了信息披露的基本原则。第二章企业信息披露主要规定了发行人及其董监高的信息披露义务,发行前需披露的文件内容,债券存续期内需披露的事项(包括定期报告、重大事项、特殊条款的触发和执行、本金和利息兑付安排、违约、破产等),破产管理人、债权清偿义务继承方和担保机构的信息披露义务。第三章规定了中介机构信息披露的要求,包括但不限于债券承销机构、信用评级机构、会计师事务所、律师事务所、资产评估机构、受托管理人等。尤其对会计事务所和评级机构的工作做出了较详细的规定。第四章规定了监督管理与法律责任,证监会负责对信息披露违法行为进行认定和行政处罚,开展债券市场统一执法工作。企业等信息披露义务人未按照规定履行信息披露义务,中介机构制作、出具的文件有虚假记载、误导性陈述或重大遗漏,企业及其控股股东、实际控制人、董事、监事、高级管理人员等作出公开承诺但未履行,若给投资者造成损失,应承担连带赔偿责任。

《办法》对近年信用债市场违约事件针对性较强,有助于债券市场高质量发展。近几年信用债违约事件频出,尤其是北大方正、华晨汽车、康美药业、永城煤电等一批大型企业的违约,对债券市场冲击较大。在信息披露方面,部分违约主体也存在较严重的问题,既有发行人重大事项披露不充分,也有中介机构未能切实履行信息披露义务。《办法》对重大事项进一步细化并明确中介机构信息披露义务和法律责任,直指近几年信用违约事件中存在较普遍的问题和信息披露漏洞,做到了有的放矢,有利于提高债券市场信息披露质量,减少发行人与债券投资者之间的信息不对称,敦促中介机构勤勉尽责,严格遵守相关法律法规、执业规范和自律规则,保障投资者的合法权益。《办法》有利于消除发行人在不同市场发行的不同类型公司信用类债券的制度性信用风险溢价,降低实体企业融资成本,促进直接融资比例的提高,实现债券市场高质量发展。

正文

1.《公司信用类债券信息披露管理办法》是完善债券市场法制的重大举措

2020年12月28日,为推动公司信用类债券信息披露规则统一,完善公司信用类债券信息披露制度,促进我国债券市场持续健康发展,中国人民银行会同国家发展改革委、中国证监会,制定了《公司信用类债券信息披露管理办法》(以下简称《办法》),现予以公布,自2021年5月1日施行。

此前11月21日,国务院金稳委第四十三次会议召开,会议要求:一是提高政治站位,切实履行责任。二是秉持“零容忍”态度,维护市场公平和秩序,依法严厉处罚各种“逃废债”行为。三是加强行业自律和监督,强化市场约束机制。四是加强部门协调合作。五是继续深化改革。12月16日-18日,中央经济工作会议指出要完善债券市场法制。因此,《办法》的出台既是对近期债券市场信用风险冲击的应对,又是我国完善债券市场法制的重大举措。

2.《办法》对信息披露的基本原则、各责任主体义务、监管与法律责任做了较详细规定

我国信用债市场主要分为银行间市场和交易所市场,其中银行间市场的主要交易品种包括:金融债券(政策性银行债、商业银行债、非银行金融机构、证券公司债和证券公司短期融资券)、短期融资券、中期票据、企业债、定向工具、ABN,交易所交易的品种包括:公司债、可转债、可交债等。同时,大部分企业债可在两个市场跨市场交易。由于不同类别的债券上市地点和监管机构不同,其发行方式、信息披露要求、交易方式等均存在一定差异。2020年3月1日以前,企业债和公司债的发行方式为核准制,而银行间市场非金融企业债务融资工具(短融、中票、定向工具等)的发行方式为注册制。2020年3月1日,新《证券法》施行,企业债和公司债的发行方式也改为注册制,实现了债券市场发行方式的统一。本次《办法》出台则是实现信息披露规则的统一。

《办法》第一章总则主要规定了适用范围及明确统一了信息披露的基本原则。

《办法》第二条规定,本办法所称的公司信用类债券包括企业债券、公司债券和非金融企业债务融资工具,意味着所有非金融信用债品种都将适用。同时,第二条还规定,市场自律组织可以根据本办法制定公司信用类债券信息披露的实施细则,依照本办法的原则制定公司信用类债券非公开(含定向)发行的信息披露规则。

《办法》第五条要求:信息披露应当遵循真实、准确、完整、及时、公平的原则,不得有虚假记载、误导性陈述或重大遗漏。信息披露语言应简洁、平实和明确,不得有祝贺性、广告性、恭维性或诋毁性的词句。

《办法》第二章企业信息披露主要规定了发行人及其董监高的信息披露义务,发行前需披露的文件内容,债券存续期内需披露的事项(包括定期报告、重大事项、特殊条款的触发和执行、本金和利息兑付安排、违约、破产等),破产管理人、债权清偿义务继承方和担保机构的信息披露义务。

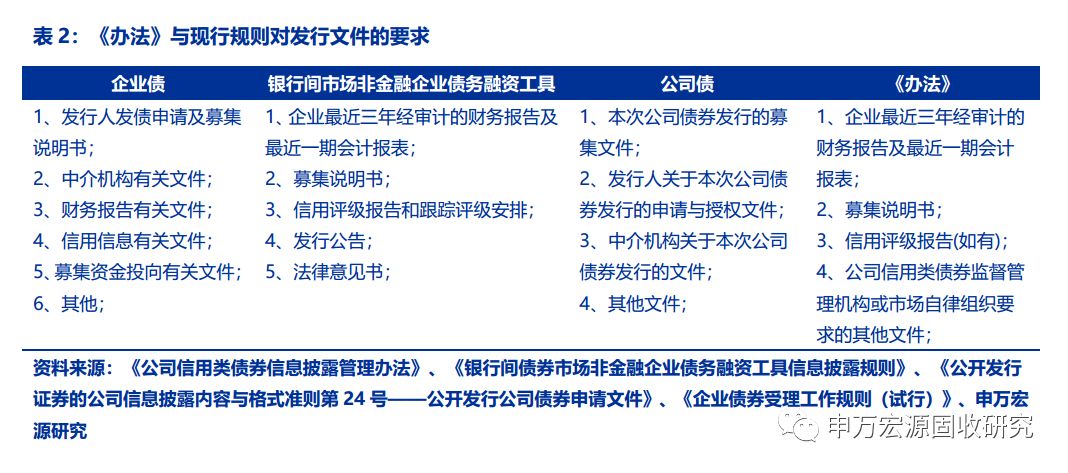

《办法》第十条规定了企业应于发行前披露的文件。我们以企业债、银行间市场非金融企业债务融资工具和公司债为例,由于企业债和公司债过去是核准制,因此发行文件相比银行间市场非金融企业债务融资工具更加复杂。《办法》基本综合了企业债、公司债和银行间市场非金融企业债务融资工具的发行文件中共同要求的内容,并允许各监管机构或市场自律组织制定实施细则。

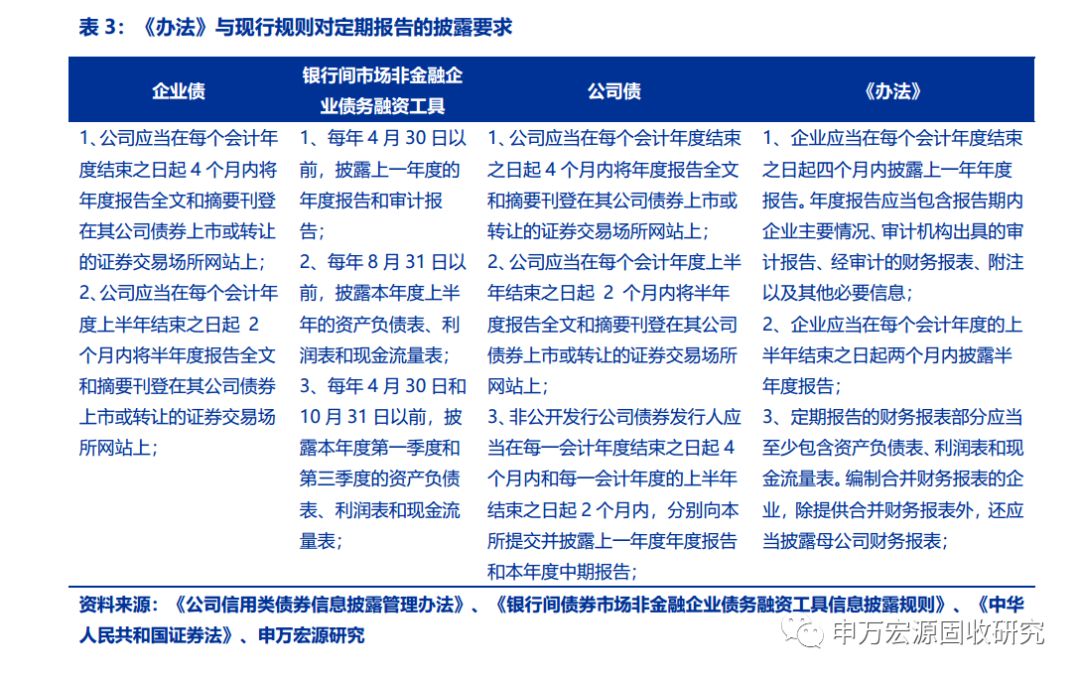

《办法》第十六条规定了定期报告的披露要求。现行的企业债和公司债信息披露规则仅需披露年报和半年报,而银行间市场非金融企业债务融资工具要求披露年报,半年报则仅需披露财务报表,并且还需要披露第一季度和第三季度的财务报表。而《办法》则规定企业需披露年度报告和半年度报告,并且需披露母公司财务报表。

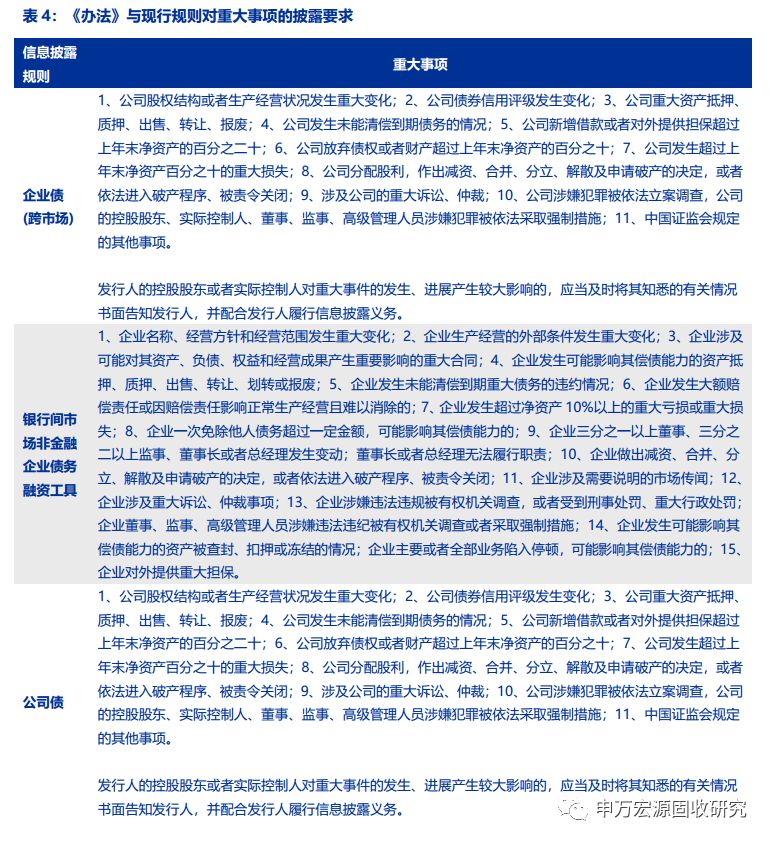

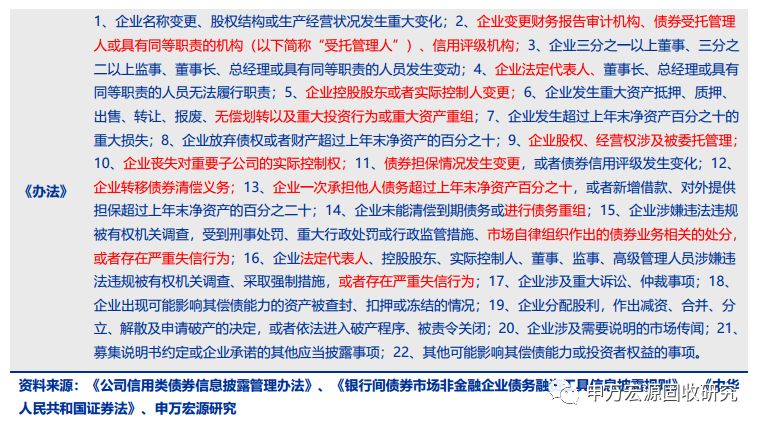

《办法》第十八条规定了22种重大事项类型,较现行的几种信息披露规则范围更广,内容更详细。

《办法》第三章规定了中介机构信息披露的要求,包括但不限于债券承销机构、信用评级机构、会计师事务所、律师事务所、资产评估机构、受托管理人等。尤其对会计事务所和评级机构的工作做出了较详细的规定。

《办法》第二十九条规定为债券的发行、交易、存续期管理提供中介服务的专业机构和人员,应当勤勉尽责,严格遵守相关法律法规、执业规范和自律规则,按规定和约定履行义务,对所出具的专业报告、专业意见以及其所披露的其他信息负责。

《办法》第三十一条规定会计师事务所应当严格执行注册会计师执业准则及相关规定,合理运用职业判断,通过设计和实施恰当的程序、方法和技术,获取充分、适当的证据,并在此基础上发表独立意见。

《办法》第三十二条规定信用评级机构应当按照规定和约定持续跟踪受评对象信用状况的变化情况,及时发布定期跟踪评级报告。跟踪评级期间,发生可能影响受评对象偿债能力的重大事项时,信用评级机构应当及时启动不定期跟踪评级程序,发布不定期跟踪评级报告。

《办法》第四章规定了监督管理与法律责任,证监会负责对信息披露违法行为进行认定和行政处罚,开展债券市场统一执法工作。企业等信息披露义务人未按照规定履行信息披露义务,中介机构制作、出具的文件有虚假记载、误导性陈述或重大遗漏,企业及其控股股东、实际控制人、董事、监事、高级管理人员等作出公开承诺但未履行,若给投资者造成损失,应承担连带赔偿责任。

目前现行的信息披露规则,除《公司债券发行与交易管理办法》规定控股股东滥用公司法人独立地位和股东有限责任,损害债券持有人利益的,应当依法对公司债务承担连带责任外,对其他违反信息披露义务的相关企业、中介机构及责任人,并无明确要求承担连带赔偿责任。新《证券法》中对《办法》中规定的需承担连带赔偿责任的条款均有明确说明需承担连带赔偿责任,因此《办法》实际上是对新《证券法》的强调和补充说明。

3.《办法》对近年信用债市场违约事件针对性较强,有助于债券市场高质量发展

近几年信用债违约事件频出,尤其是北大方正、华晨汽车、康美药业、永城煤电等一批大型企业的违约,对债券市场冲击较大。在信息披露方面,部分违约主体也存在较严重的问题,既有发行人重大事项披露不充分,也有中介机构未能切实履行信息披露义务。

《办法》对重大事项进一步细化并明确中介机构信息披露义务和法律责任,直指近几年信用违约事件中存在较普遍的问题和信息披露漏洞,做到了有的放矢,有利于提高债券市场信息披露质量,减少发行人与债券投资者之间的信息不对称,敦促中介机构勤勉尽责,严格遵守相关法律法规、执业规范和自律规则,保障投资者的合法权益。

继发行方式统一后,信息披露标准的统一是公司信用类债券规则统一的又一制度性建设,是我国完善债券市场法制,推进债券市场互联互通道路上的重大进步。《办法》有利于消除发行人在不同市场发行的不同类型公司信用类债券的制度性信用风险溢价,降低实体企业融资成本,促进直接融资比例的提高,实现债券市场高质量发展。